Chau estabilidad argenta. Hola caos brazuca

Una módica reflexión bursátil sobre cómo abordo este presente.

La sabiduría convencional dice que si la economía argentina vuela, la bolsa argentina también. Y si Argentina los próximos años puede crecer a tasas del 5% anual, entonces la bolsa no tiene techo.

Qué tan seguros estamos de esto que la mayoría de inversores locales dan por hecho?

Te invito a que repasemos juntos un fragmento de historia que nos va a ayudar a entender el presente bursátil, que bien detalla Manuel Solanet en “La Hiperinflación del 89”:

Abril de 1989. Inflación mayorista del mes: 58%.

Los argentinos entraron de cabeza en la hiperinflación. Las tasas de interés razonablemente se disparaban y la toma de créditos se encarecía muchísimo. Incluso los comercios se negaban a aceptar tarjetas de créditos.

Como contaba Manuel Solanet, la hiperinflación por esos meses era tan bruta que convenía viajar en taxi en vez de colectivo. Porque el colectivo se pagaba al inicio y el taxi al final.

Se decide traspaso de mando anticipado del Presidente Alfonsin al Presidente Menem para el 9 de julio.

El Ministro de Economía de Menem, Miguel Ángel Roig, diseña un plan económico nuevo con la urgencia de la hiperinflación a la cabeza. Plan que continúa Néstor Rapanelli luego de la muerte abrupta de Roig.

El programa Roig-Rapanelli era aumentar impuestos y ganancias por privatizaciones sin notable recorte del gasto. Controlar la deuda del Banco Central. Flexibilizar la entrada de plata externa. Fijar el dólar (TC) alto para generar confianza en que había soga para tirar. Acordar precios con empresarios. Fijar precios máximos para la canasta de supermercado, etc.

Pará. Sé que probablemente estás perdiendo el hilo porque no te divierte tanto leer esto.

Poco te interesa qué pasó con los supermercados hace 35 años. Y es razonable.

Pero sugiero que leas a conciencia ya que al final unimos las piezas del rompecabezas.

”No hay mejor maestro que la historia para determinar el futuro. Hay respuestas por valor de miles de millones de dólares en un libro de 30 dólares” - Charlie Munger, Poor Charlie Almanack.

Este primer programa de Menem, bastante laxo, logró revertir con lentitud la desconfianza generalizada.

Para agosto de 1989 la inflación cayó a 38,8%. Para septiembre seguía ahí.

El déficit fiscal, en el orden del 8% del PBI, empezaba a crujir.

Esperaban reducirlo gradualmente los próximos años con un mix de 3% del PBI por reducción del gasto público y 4% del PBI por privatizaciones.

Noviembre de 1989. Se acaba la paz. Empiezan a salir a luz las inconsistencias de los controles de precios, controles de cambios, congelamientos de tarifas, acuerdos salariales, comercio exterior con aranceles altos.

La brecha (diferencia a la que cotiza el dólar en el mercado oficial y en el mercado negro/libre) alcanza el 54%. Y la tasa de interés pasó del 10 al 20% mensual.

La inflación minorista que había aumentado 6,5% en noviembre, saltó a 40% en diciembre.

Y con los rumores de la renuncia de Rapanelli, la tasa de interés que había pasado de 10 a 20% saltó a 40% mensual.

Un infierno de espiralización.

15 de diciembre. RENUNCIA Rapanelli. Asume Erman González.

Se tiende a pensar que el inicio de Menem fue una estabilización exitosa… pero no fue así. Antes hubieron varios tropezones.

Y llega la batería de anuncios: liberalización y unificación del mercado de cambios. Pocos días después, el 1 de enero de 1990, Erman anuncia el plan BONEX.

Una bomba.

2 días de feriado bancario.

Qué fue el impiadoso plan BONEX del que su fantasma sigue hasta nuestros tiempos?

A partir de aquel día los bancos no podían renovar plazos fijos y sólo podían devolvérselos a la gente hasta un límite. El resto de personas recibirían bonos a cambio de sus depósitos. A la fuerza.

Más precisamente, Bonos Externos 1989. Estos cayeron a 1/3 de su valor técnico.

Qué significa?

Si tenías un plazo fijo de $100 y querías sacar tu plata YA porque la necesitabas, te daban $33.

Era aceptar $33 o esperar 10 años al vencimiento para cobrar tus $100.

Menem desintegra así la deuda remunerada del Banco Central (ya no había que pagarle sus depósitos a la gente).

Para febrero de 1990, dada la contracción de la actividad y para palear la caída de recaudación de otros impuestos, surge de forma transitoria el IVA.

Con algunos otros parches, el déficit del gobierno retorna al 6-8% del PBI que traía Alfonsín, aunque ya sin el deficit del Banco Central. Este plan sigue con tropiezos hasta una nueva iniciativa:

El 4 de marzo de 1990 se lanza el tercer plan de Erman González.

Equilibrio fiscal con baja de gasto pero aún más con aumentos de impuestos a la exportación, mayores impuestos a las empresas y el capital, etc.

Incluso se agrega un impuesto a la venta de empresas públicas… que el propio Estado vendía.

Algo así como sacar plata de un bolsillo para ponerlo en el otro.

Para abril la inflación descendió, subiendo 11,4% mensual. Entre mayo y septiembre osciló entre 10 y 15%.

Y entre octubre y enero 1991 cayó por debajo de 8% mensual.

Si bien el tercer plan de Erman González pudo domar la hiperinflación, no acabó con el germen de alta inflación subyacente.

Febrero de 1991. Las subas de precios y de tarifas de luz, gas, sumado a la corrida del dólar volvieron a producir un impacto inflacionario que se manifestó en una inflación del 27% en febrero, y 11% en marzo.

Luego de esto, el 6 de abril, llega la famosísima convertibilidad de Domingo Cavallo.

La inflación de abril de 1991 fue de 5,5%. Mayo 2,8%. Junio 3,1%. Julio 2,6%. Agosto 1,3%. Septiembre 1,8%. Octubre 1,35%. Noviembre 0,39%. Diciembre 0,65%.

El año 1992 arranca, después de tanto tiempo, con la inflación prácticamente liquidada.

Ahora salgamos de esto y volvamos al mercado:

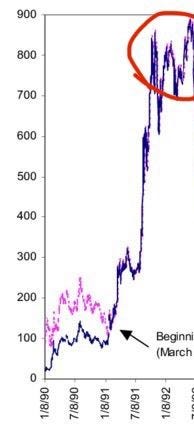

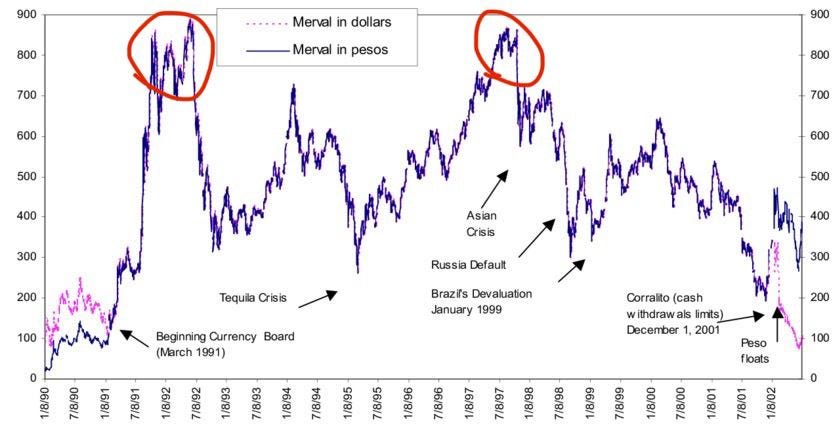

En el medio de todo este proceso de planes a los tumbos, renuncias, inestabilidad y peleas con la macro, el merval subió de 120 dólares en su piso a más de 800 dólares con la estabilización consumada.

Multiplicó su valor en torno a 7 veces en el medio de la crisis.

Si volvemos al presente, encontramos que el merval, desde sus pisos pandémicos de 2020 en torno a 240 dólares, multiplicó casi por ¡¡¡¡10 veces!!!! hasta los actuales 2400 dólares.

Y por 7 veces desde la crisis institucional de finales de junio de 2022 con la renuncia del Ministro de Economía, Martin Guzmán.

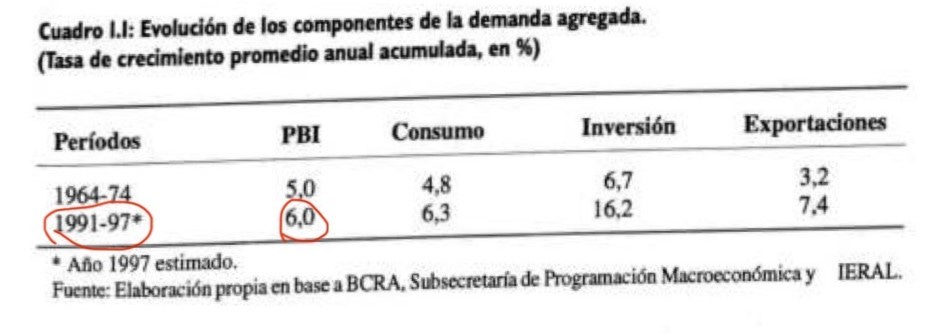

Como podes ver en el cuadro de arriba, la economía argentina creció a un promedio anual del 6% del PBI entre 1991 y 1997.

Repito por si no fui lo suficientemente enfático:

6% ANUAL durante 7 años!!!

Volvamos al gráfico del merval en la década de los 90s:

Apa. Qué sorpresa que nos llevamos acá.

Cómo que los 800-900 dólares del merval en 1992 fueron TECHO que volvió a recuperar RECIEN luego de media década, con caídas mayores al 50% en el medio? pero la economía no estaba creciendo a tasas chinas?

Si.

Y entonces?

Quizás al mercado le gusta PISOTEAR implacablemente lo OBVIO y conocido por todos.

“Cada recuperación económica desde la segunda guerra mundial ha estado precedida por un repunte del mercado de valores. Y estos repuntes suelen empezar cuando las condiciones son sombrías” - Peter Lynch.

Qué enseñanzas nos deja esta perspectiva histórica?

Que la verdadera rentabilidad se hizo en el proceso de estabilización y no necesariamente en el crecimiento posterior a la estabilización.

Esta es una verdad absoluta sobre lo que nos espera?

NO!

La inversión es sólo un juego de probabilidades.

-tenia 90% de probabilidades de ganar.

-pero perdiste!

-si. Ese era el otro 10%!

Aún teniendo las probabilidades ampliamente a nuestro favor algunas veces nos vamos a equivocar y las cosas van a salir diferentes.

Pero si de algo estoy ABSOLUTAMENTE seguro, es que si operas sistemáticamente y durante muchos años así, no te va a ir mal.

Otro punto es que el mercado actual (como el de los 90s) ya no está en la oscuridad de 2021. Hoy empezamos a estar expuestos a los flujos porque entró bastante plata de afuera.

Qué significa?

Que volvemos a estar vulnerables ante un shock externo o una caída de las bolsas del mundo que causen el fenómeno conocido como “fly to quality”, con un impacto fuerte en mercados emergentes como el nuestro.

De la misma forma que nos impactaron en los 90s la crisis tequila, la crisis rusa o la crisis de los dragones asiáticos.

Acá podemos ver los términos relativos entre el mercado brasileño y el mercado argentino.

Cómo se lee mejor el gráfico? en los últimos 20 años jamás estuvo tan barato el bovespa (Brasil) con respecto al merval (Argentina). El bovespa llegó a ser 87 veces el merval en su techo, y sólo 13 veces en su piso.

Hoy ni siquiera es 13, es 9. Jamás estuvo tan estirada la bandita elástica.

Piso total de los términos relativos.

Por qué? porque al mismo tiempo que en Argentina abunda el optimismo y el mercado alcista, en Brasil abunda el pesimismo y el mercado bajista.

Este escenario es, en mi módica opinión, un juego de probabilidades increíblemente bueno para vender Argentina y comprar Brasil.

Al fin y al cabo, las buenas rentabilidades que se cosechan en tiempos prósperos se siembran en medio del caos.

Y por qué en vez de Argentina O Brasil… no es Argentina Y Brasil?

Un inversor experimentado podría responder la mayoría de las veces: Argentina ¡Y! Brasil. Ambas.

Está mal? no. Es una visión cauta. La diversificación es una buena herramienta para protegerse de la ignorancia. Pero acá quiero compartirte MI método personal, bastante en contra de esa concepción generalizada sobre la diversificación, que la desarrollo en el comienzo del post que escribí el 1 de junio de 2024, y que encontrás clickeando este [enlace].

En dicho post me refería a 2 o 3 empresas porque jugábamos de local. Hoy que jugamos de visitantes me siento cómodo con 4 o 5.

Sugiero que lo chusmees antes de seguir leyendo acá. Es sólo la primera parte del post, cortita.

Si uso $100 para comprar una buena oportunidad, renunciando a una MUY buena oportunidad en otro lado, entonces estoy comprando una MALA oportunidad. Porque estoy eligiendo el segundo mejor uso para esos $100. No el primero. Un poco de ese comportamiento me parece prudente. El problema es el ABUSO de ese comportamiento, promovido por muchas escuelas de negocios, banca de inversión, mainstream en general.

“Hay que recordar que las buenas ideas son escasas: cuando las probabilidades están claramente a nuestro favor, hay que apostar fuerte” - Charlie Munger

Mientras hoy invertir en Argentina, como la gran mayoría de la gente está haciendo, por fin y luego de tanto tiempo de espera transmite seguridad, rotar al caos de la macro brasileña es de bicho raro. De persona masoquista. Casi un sinsentido.

El experto en psicología y premio Nobel de economía, Daniel Kahneman, describe en su libro el sesgo de “prueba social” por el que asumimos que si lo hacen todos, es lo correcto.

Vemos dos restaurantes, uno lleno y otro vacío. A cual entramos?

OBVIAMENTE, al lleno. Incluso se forman colas con lista de espera!!

Por qué? porque seguir al grupo representó ventajas evolutivas durante cientos de miles de años. Fue eficiente para garantizar nuestra supervivencia en ese entorno. Y ser un inversor contrarian es, en parte, luchar contra esa carga genética en un entorno completamente distinto como el actual.

Pongamos el foco en Brasil:

Mi tesis es simple.

Con semejante déficit financiero de 9,5% del PBI, y con pocas señales de baja del gasto público del Ministro de Economía, Haddad, Si la corrida cambiaria sobre el real brasileño se profundiza, pica en punta la inflación, se reciente el consumo interno y el coste de vida, aumenta la pobreza, entre otros, el socialismo de Lula da Silva pierde las elecciones presidenciales del 4 de octubre de 2026.

Por qué?

Porque ganó con un margen muy estrecho del 50,9% de los votos. Un profundización de la crisis macro tiene dentro de sí misma la semilla de su propia destrucción.

Si bien es una red de contención que actúa como margen de seguridad, de corto plazo va a haber volatilidad. Por lo que más que cabeza, hace falta estómago.

El segundo punto es que Brasil tiene instituciones más robustas que Argentina. Por lo que no podemos esperar ciclos bajistas y alcistas igual de agresivos que los argentinos.

Por qué? porque, por ejemplo, mientras que el gobierno argentino podía echar manos del Banco Central, la institución monetaria de Brasil es más independiente y resiste mejor los embustes de la política.

Y así con otras instituciones también. Esto te garantiza que el sistema se defienda mejor ante las agresiones, ergo que los ciclos bursátiles sean menos agresivos.

Párrafo aparte, debo mencionar que me sorprendió la cantidad de tráfico semanal que tiene la nueva pestaña que agregué a Aconcagua, llamada “portfolio” y el amplio interés por conocer mis movimientos más recientes. Es por eso que empecé a actualizarla bastante más seguido.

Y pensé que probablemente te resultaría de utilidad si empiezo a agregar un comentario breve sobre las nuevas adquisiciones y ventas. Agradezco que me cuentes qué te parece respondiendo este email, o también sobre una idea mejor.

Al fin y al cabo, tu feedback es muy valioso para modificar cosas en Aconcagua Research y poder aportarte mayor valor.

Y qué empresas me parecen atractivas en este escenario, particularmente?

Por un lado Nubank, que con la fuerte salida de flujos brazucas terminó con valuaciones muy atractivas para entrar a un negocio de primerísima calidad concentrado en Brasil y con un modelo de negocio muy similar a la bien conocida por los argentinos, Mercado Libre.

Con la diferencia de que se asemeja más de forma separada a la pata de Mercado Pago. Si bien ambas me gustan, este rasgo de “pureza” y buena ejecución concentrado en un sólo negocio me parece ligeramente superior.

Además, tiene un fundador y CEO con muchísimo SKIN IN THE GAME.

David Vélez es un tipo con una cabeza brillante que posee el 20% de la compañía. No es un CEO contratado que cobra un salario fijo a fin de mes sin importar si destruye o no la compañía. Sus decisiones impactan directamente en él mismo.

Aún más, planea donar parte sustancial de su fortuna. Este es un rasgo que me parece importante ya que me sub-comunica que no lo mueve la plata sino el PROPOSITO por el proyecto.

Qué significa esto en la práctica? que probablemente no nos concibe a los accionistas pequeños como ovejas con abundante lana para esquilarnos, como sí estamos acostumbrados en muchísimas otras empresas donde la gerencia trata de aprovecharse de nosotros con distintos mecanismos lícitos.

Por otro lado también me parece muy atractiva la minera VALE, productora de mineral de hierro de primerísima calidad a nivel mundial.

El mineral de hierro se usa en un 98% para producir arrabio. El arrabio para producir acero. El acero para edificar grandes infraestructuras y ciudades chinas.

VALE exporta principalmente a China y, dada la inestabilidad del sector inmobiliario chino, el mineral de hierro cae más de 50% desde máximos, cotizando a menos de 100 USD la tonelada.

Combo debilidad del sector inmobiliario chino + crisis de confianza en la economía y política brasileña dejan en una tormenta muy interesante a VALE.

Para no extenderme demasiado y hacerte densa la lectura, las otras dos empresas brasileñas me las guardo para comentártelas mejor en un próximo post, junto a un desarrollo más extenso de Nubank y VALE.

Aún así, vas a poder ver las cuatro (VALE, NUBANK, y las otras 2) de forma anticipada en la medida en que las vaya incorporando en las próximas actualizaciones de la pestaña “portfolio” de Aconcagua Research.

No te olvides de entrar a chusmear seguido!

Y por qué en las próximas actualizaciones y no en la de hoy?

Porque entro en Brasil sin apuro por un mix de 3 puntos que creo que me pueden dar términos relativos un poco mejores, a riesgo de tener que pagar peaje:

que descomprima ligeramente el dólar de los CEDEARs luego de meses calientes como diciembre o enero.

una corrección de las bolsas de USA luego de subas frenéticas, impactando en Brasil. Más aún con el aumento de tensiones de los BRICS (Brasil, China) con la asunción de Trump.

que las expectativas de profundización de la guerra comercial USA-China impacten un poco más en los mercados asiáticos, ergo en el precio del Iron Ore (mineral de hierro)

Con que suceda sólo un poco de alguno de estos tres puntos ya me perfila mejor la entrada.

Pero estas tres son sólo especulaciones cortoplacistas de poco valor y alta probabilidad de error que NO cambian la tesis de fondo que charlamos, sólo la adornan.

Aún más, ni siquiera te las iba a compartir para no confundirte. Decidí agregarlo 10 minutos antes de mandarte el email para que puedas conocer a fondo los detalles secundarios de lo que estoy pensando, a riesgo de equivocarme fácilmente.

Espero haberte podido aportar valor. Y recordá que es sólo una módica reflexión personal donde te comparto la intimidad de mi operatoria. Estoy lejos de tener la verdad absoluta. Me equivoqué muchas veces en el pasado, y te prometo que me voy a equivocar varias veces más en el futuro.

Que pases un lindo finde y recordá suscribirte acá abajo para no olvidarte de próximos posteos,

Muy clara y amena su explicación estimado Alan. Un nuevo seguidor atento a sus post y los de Chino, ambos muy didácticos. Muy agradecido.

Increíble como pasó la mayoría de las cosas que dijiste en el corto plazo. Ojalá siga bastante golpeada la macro de brasil para poder seguir sumando Nu en estos precios😂😁