Nueva idea: petróleo

Frente al futuro de los autos eléctricos, por qué Aconcagua Research hoy está tan expuesta al petroleo?

Si hay algo ampliamente conocido por vos, yo y millones de personas más, es que el futuro es de los autos eléctricos.

Sólo en los últimos 12 meses China escupió al mercado 11 millones de estos vehículos disruptivos que devoran a la competencia.

Tanta eficiencia que casi parece que los imprimen. Solo BYD tiene 110.000 ingenieros abocados a investigación y desarrollo.

Por si no fui lo suficientemente enfático: TODA la población de Zárate con título de ingenieros y trabajando día tras día en hacer vehículos eléctricos (EVs) ultra-competitivos.

Y no me refiero a todo China. Estoy hablando SOLO de UNA empresa. BYD.

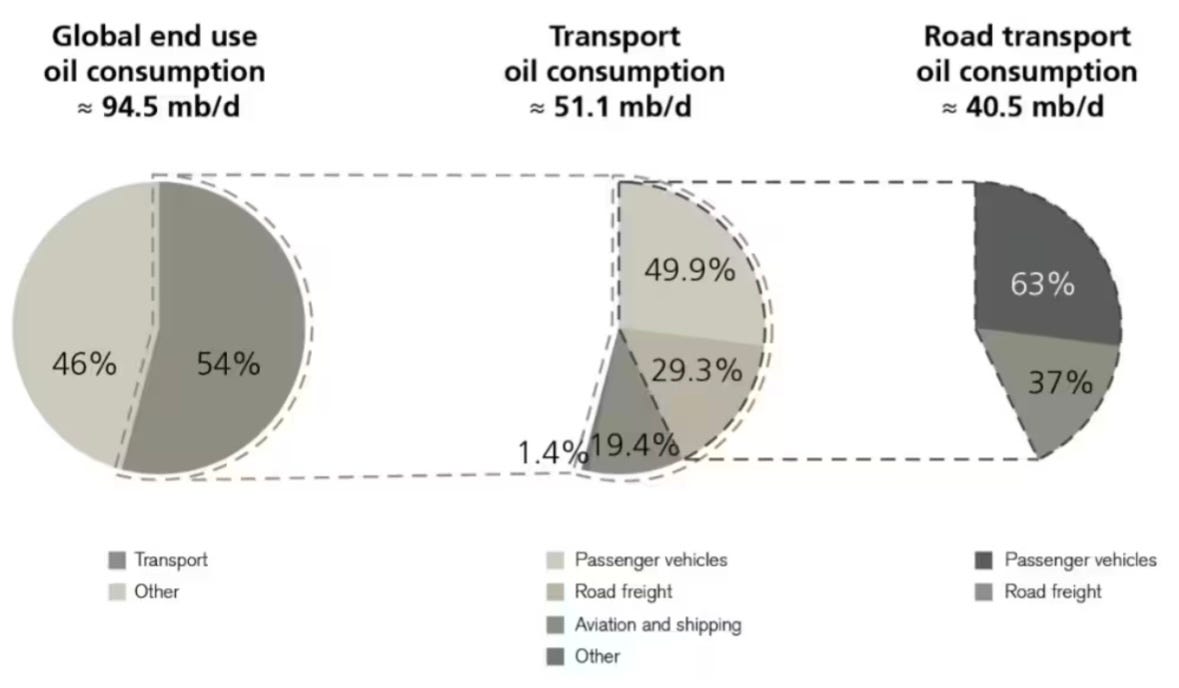

Siendo que los vehículos a combustión interna consumen el 50% de la demanda de petróleo de la OCDE, y en países como Noruega 8 de cada 9 autos nuevos que se venden ya son eléctricos…

entonces qué carajo hago metiéndome en una industria en extinción como el petróleo?

Se preguntará el lector cómo logré escribir esta columna de Aconcagua Research si en el hospital psiquiátrico no hay Wi-Fi.

Pero… y si el planteo no es tan loco como parece? conversemos un poco los fundamentos:

Muchos portfolio managers miran países desarrollados como Noruega, pero se olvidan de países como India. Mientras en Noruega están pasando del motor de combustión interna al eléctrico, en India están pasando de la bicicleta a la moto.

Hoy India representa el 25% del crecimiento de consumo de combustible.

Y no son 3 tipos. Son 1.450 millones.

Lo mismo para otros países en vías de desarrollo de Asia-Pacifico como Indonesia, con 281 millones de habitantes. O incluso Brasil.

Pongamos el ojo en algo que conocemos bien: Argentina.

Hay infraestructura suficiente para soportar adopción MASIVA de EVs?

No.

Transicionar sería rápido y simple?

No.

Además, algo que pienso bastante seguido es que la adopción de EVs en el mundo no es 100% genuina. Tiene una considerable parte genuina pero también otra empujada a la fuerza por los gobiernos.

Por ejemplo, en 2022 Joe Biden sancionó la Inflation Reduction Act (IRA) que le da a la población un crédito fiscal de USD 7.500 para comprar un auto eléctrico.

Frente a una deuda pública americana que pasó de USD 22.7 a 35.5 trillions en sólo 5 años, y un déficit fiscal actual de 6.3% del PBI, más temprano que tarde pienso que tiene que venir una inevitable reducción del gasto. Y por dónde van a recortar primero? por las necesidades básicas de su población o por problemas de segundo orden como la transición a una agenda más verde?

Y esto aplica para el globo entero, que hoy roza una deuda pública del 93% del PBI mundial, en torno a USD 100 trillions.

Basta una ligera desaceleración en el ritmo de adopción de EVs para que el olvidado oro negro vuelva a estar entre los ojos de los portfolio managers.

Aún más, muchos de esos PM’s de grandes fondos en países desarrollados conviven con lo que el Nobel Daniel Kahneman llamó “sesgo de disponibilidad”, con una inclinación a sobrevaluar el impacto de los EV’s y subvaluar al petróleo.

Por la simple razón que bajan de la oficina a tomar un café y cruzan 20 camionetas eléctricas chinas Rivian.

En cambio yo sólo vi una por foto.

Y un indio de Nueva Delhi ni te cuento.

Para cerrar el lado de la demanda, tampoco es un tema menor que pueden competir con vehículos normales, pero no lo tienen tan fácil con vehículos de carga, transporte aéreo o marítimo.

Y estos 3 últimos seguirán demandando combustible en similar proporción que los vehículos normales.

Pero al fin y al cabo el precio del barril de petróleo (WTI-Brent) depende no sólo de la demanda sino también de la oferta.

Repasemos un poco ese otro lado:

Los principales países productores son

Estados Unidos 22% —- Arabia Saudí 11% —- Rusia 11% —- Canadá 6% —- China 5% —- Iraq 4% —- Brasil 4% —- UAE 4% —- Iran 4% —- Kuwait 3%, etc.

Como la deuda es pan para hoy, hambre para mañana (mayor consumo de combustible hoy, menor consumo de combustible mañana) esperaba que cuando se ponga de manifiesto la insostenibilidad de la deuda, la industria petrolera sufra una contracción de la demanda y, dada la oferta relativamente estática y constante del otro lado, caiga el precio.

Esto era un problema.

Pero después profundizando en mi ignorancia entendí cuestiones geológicas que desconocía y que hoy considero los cimientos de la tesis.

En el petróleo convencional las formaciones rocosas son permeables, ergo el petróleo fluye con relativa facilidad a la superficie.

Con esto los pozos pueden explotarse por mucho tiempo y tienen una tasa de declive que, si bien es baja en torno al 5% - 10% anual, existe.

Esto es, la producción naturalmente tiende a caer año tras año.

O sea que para sostener la producción -ni hablar para que crezca- se necesita hundir mucha plata en nuevas inversiones.

Acá fui entendiendo que si la demanda sufría pero la oferta también, el precio del barril (que es lo que nos importa) tenía más probabilidades de resistir vientos en contra.

Pero vamos a un punto aún más importante:

Con mejoras de costos y de tecnologías, en las últimas décadas floreció la técnica de perforación horizontal y fractura hidráulica (fracking) para sacar petróleo de rocas menos permeables donde no fluía tan fácil el líquido como estábamos acostumbrados en las explotaciones de petróleo convencional. Así empieza a tomar terreno el petróleo NO convencional (shale oil).

Según la agencia americana EIA, el 64% de la producción de petróleo de USA en 2023 fue de pozos con menor permeabilidad mediante estas técnicas.

Dónde está el punto clave de esto?

En la tasa de declive de los pozos de shale VS la de los pozos convencionales.

Mientras que en convencional ronda el 5% - 10% anual, en shale puede llegar al 50% en el primer año.

Repasemos juntos el gráfico de arriba que parece un quilombo pero en realidad es simple.

Podemos ver que los nuevos pozos que arrancaron a producir en el último año, 2023, extraen casi la mitad de toda la producción actual.

Cómo interpretamos esto?

Los pozos que vienen desde 2011 se fueron agotando rapidísimo. Si no fuera por los nuevos pozos, la producción y oferta de shale oil caería en picada.

En el petróleo no convencional/shale no basta con mantener los pozos actuales, sino que tienen que hundir cantidades ingentes de cash para invertir en crecimiento…

Y esto SOLO para lograr mantener una producción estable sin que decline. Ni hablar si quieren crecer.

Podemos entender mejor la tasa de declive de los pozos de shale en el gráfico de arriba, que es una recopilación de datos de 12.832 pozos en el yacimiento de Bakken, Dakota del Norte, durante 42 meses a partir de mayo de 2015, trabajo de Sam Van Vactor, director del departamento de energía de Oregón.

Y ahora pasemos al tercer punto.

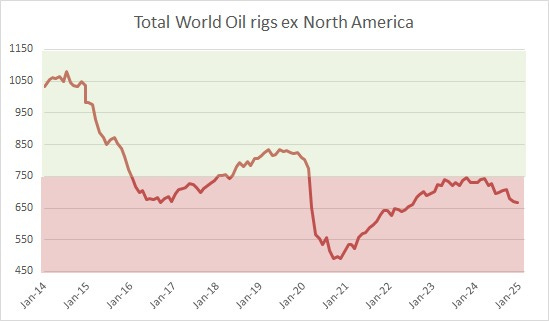

Como podemos ver, excluyendo el shock del confinamiento en pandemia, hoy estamos en mínimos de rigs petroleros en funcionamiento.

Esto significa que no hay muchas torres de perforación perforando (valga la redundancia) nuevos pozos. Qué podemos derivar de este dato?

Que a futuro van a entrar en funcionamiento menos pozos.

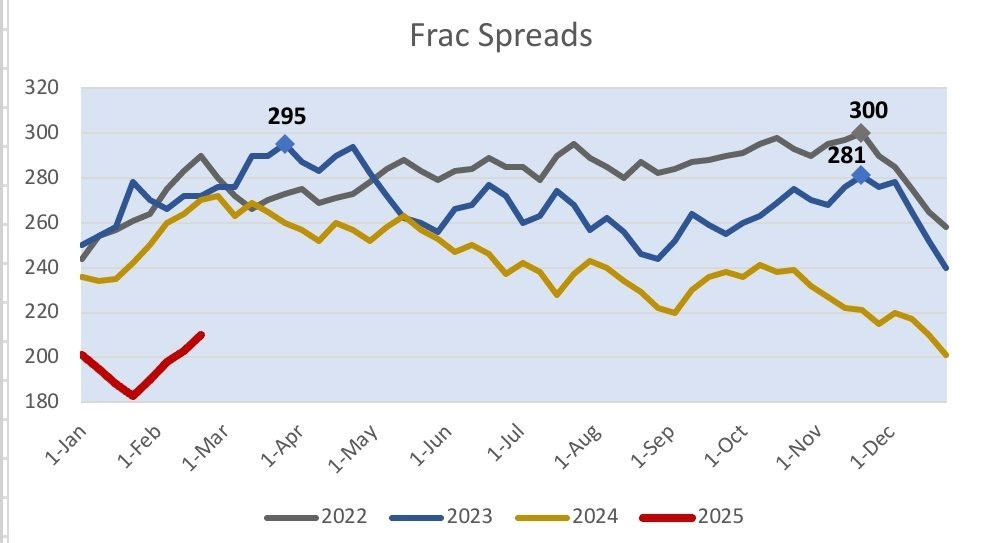

En el gráfico a continuación podemos ver el conjunto de equipos que se usan para la fracturación hidráulica. También arrancó el año bastante abajo.

En cuanto a los inventarios de petróleo en USA, también están por el piso.

Por qué es importante esto? porque al no tener suficientes barriles de petróleo a mano no tienen tanta soga para consumir sin comprar barriles extra.

(los 3 gráficos de arriba pertenecen a Jorge Arjona)

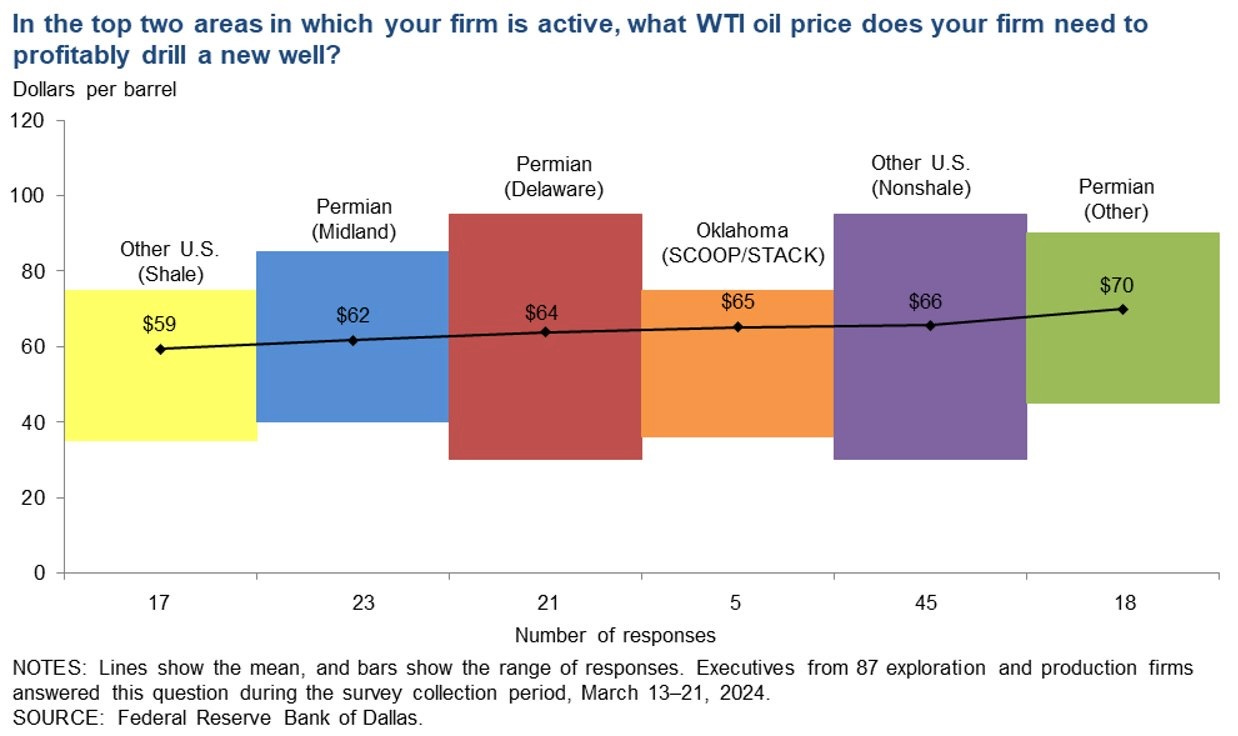

Un cuadro muy interesante que me facilitó el gestor de Castañar Investment Fund, Jesús Sanchez León, y te lo comparto a continuación, es de la Fed de Dallas recopilando información en base a encuestas a 87 ejecutivos del sector:

El actual precio del petróleo WTI en USD 69 sugiere no tener mucho margen -o por lo menos no por mucho tiempo- para continuar cayendo sin paralizar aún más la oferta marginal de muchas cuencas importantes con cierta etapa de madurez como Permian (Texas y Nuevo México), Bakken (Dakota del Norte) y Eagle Ford (Texas).

Esto se da porque históricamente las primeras zonas que se explotaron fueron razonablemente las más atractivas de cada cuenca, dejando las menos buenas para el último.

Con el paso del tiempo y la llegada de señales de madurez, deben optar por perforar los pozos menos eficientes donde la productividad por pozo es menor y los costos son mayores.

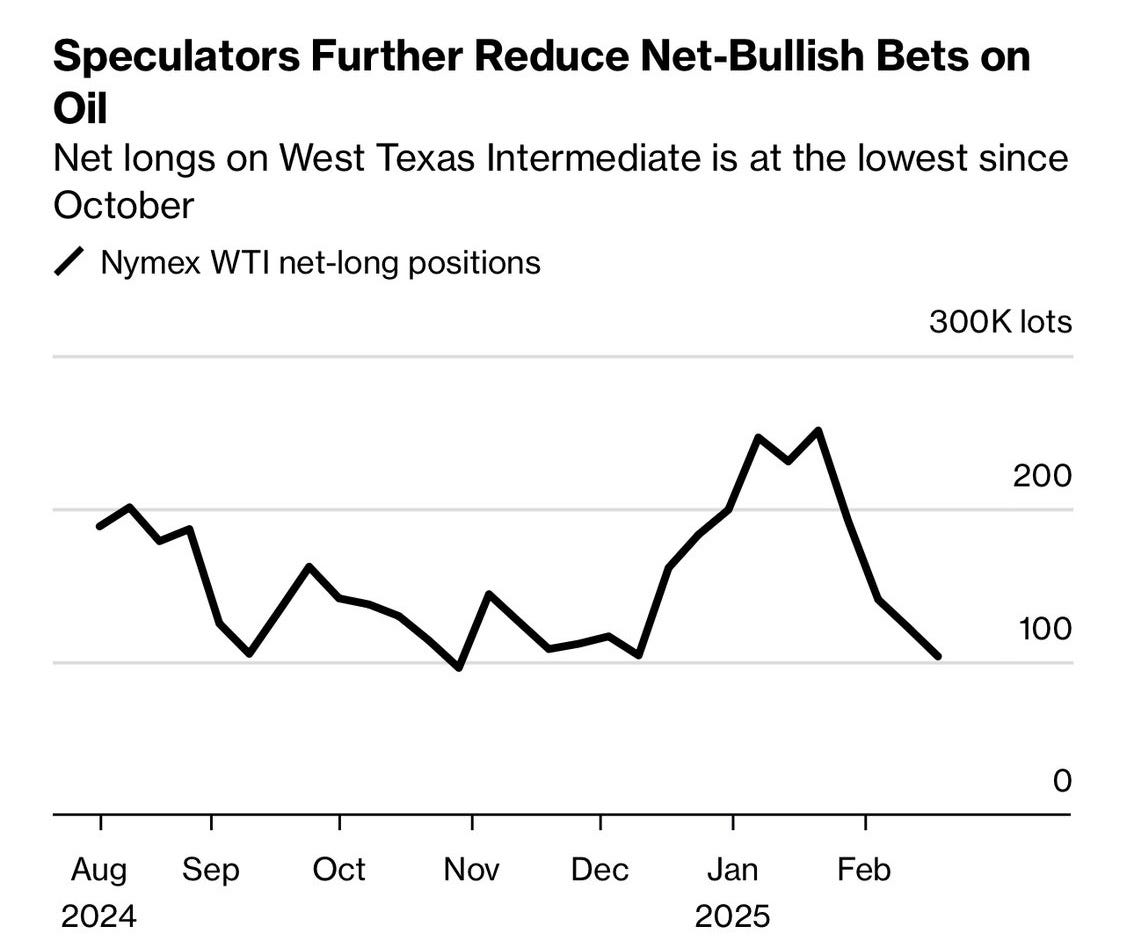

Yendo puntualmente al mercado y al “momentum”, podemos ver que los inversores que tradean futuros de barril (WTI o Brent) no están tan optimistas con una potencial suba. Por eso la caída en apuestas alcistas netas.

Si leíste los anteriores post de Aconcagua Research, sabés cuánto pondero y lo importante que me parece ir a contramano de la opinión general. Me preocuparía que el consenso de analistas esté de acuerdo en que el petróleo va a subir.

Cuanto mayor sea el espanto generalizado en relación al mercado petrolero, mejor.

En la recibida universitaria de Philip Munger, su padre, Charlie Munger, pronunció “el único discurso de graduación que haré”.

La mayoría de los oradores hablan sobre cómo lograr una vida feliz. Charlie va por el camino opuesto y pronuncia un discurso sobre lo que un graduado debe hacer para lograr conseguir una vida miserable.

Charlie se basó en un discurso de Carson. Lo que Carson hizo fue abordar el estudio de cómo crear XX volviendo la pregunta hacia atrás, es decir, estudiando cómo NO crear XX.

El algebraista Jacobi tenía exactamente el mismo enfoque que Carson. Jacobi sabía que muchos problemas difíciles se resuelven mejor sólo cuando se abordan al revés.

También Darwin, que gran parte de su éxito se debió a su enfoque de análisis hacia atrás, prestaba especial atención a la evidencia que tendía a desconfirmar cualquier teoría apreciada y duramente ganada por él mismo.

“Siempre he dicho que piensen hacia adelante y hacia atrás. Los grandes jugadores de bridge en vez de pensar ‘¿cómo puedo conseguir las jugadas ganadoras?’ lo piensan al revés ‘¿qué podría salir mal y causarme jugadas perdedoras?’ Y ambos métodos de pensamiento son útiles. Así que, para ganar en el juego de la vida, pon los modelos necesarios en tu cabeza y piensa hacia adelante y hacia atrás. Lo que funciona en el bridge funcionará en la vida” - Charlie Munger

Desde la view de Charlie, volvamos al petróleo.

Qué puede salirnos mal y hacer que la tesis fracase?

El principal problema potencial creo que sería una crisis de deuda en el mundo.

Pienso que la dinámica actual es bastante insostenible y los analistas NO lo pricean, con índices de USA rompiendo récord tras récord. Si en algún momento se pone de manifiesto esta insostenibilidad inherente, creo que el precio del barril de petróleo podría sufrir de corto plazo.

Aunque como vemos en el gráfico siguiente, en términos históricos (excluyendo el shock de confinamiento de COVID) el precio parece tener suficiente “margen de seguridad”. Al estar ajustado por inflación americana nos permite comparar mejor el presente con los precios del pasado.

Si bien no es un dato determinante, siempre me sirvió como “sugerencia” sobre dónde estamos parados en el ciclo.

Un precio del barril de petróleo Brent de USD 72.7 no me parece alto.

En un contexto hipotético de crisis bajo el escenario mencionado, las empresas petroleras por supuesto que acompañarían el sufrimiento.

Porque lo que venden vale menos mientras que los salarios y los costos deben pagarlos de igual manera.

Dicha comprensión de márgenes, en una industria tan endeudada (hoy la mayoría de los productores de petróleo tienen niveles altos de deuda financiera), podría dificultar el repago de su deuda o desapalancamiento, impactando en complicaciones adicionales.

Y en un mercado más asustado que venda en cascada.

Aún más, un escenario de contracción del crédito puede poner contra las cuerdas a las petroleras que necesitan refinanciar deuda corta.

Un riesgo hipotético como el que charlamos no dejaría de ser volatilidad de corto plazo ya que, como bien dijo un ingeniero en petróleo, “los precios bajos se curan con precios bajos”.

Esto es, una caída de los precios haría que muchas empresas petroleras frenen aún más sus desarrollos y se echen atrás, sembrando el terreno para una menor producción de barriles a futuro, por ende mejores precios para el petróleo.

Recordá que para sostener una tesis en medio de la tormenta no hace falta inteligencia. Hace falta estómago y convicción.

Por eso siempre que inviertas tenés que imaginarte navegando el peor escenario.

Es ahí cuando conseguís la respuesta a la pregunta:

Cuánto riesgo estoy realmente dispuesto a soportar?

Toda inversión tiene sus beneficios y también sus riesgos. Cómo estructurás tu portfolio con ese mix es una decisión muy íntima que implica, incluso, poder dormir tranquilo a la noche.

Yo sólo te comparto la intimidad de qué oportunidades y riesgos concibo personalmente en esta tesis, y de forma MUY puntual aunque me perjudique.

Por qué perjudicar? porque al ser siempre tan específico el margen de error es grande y las probabilidades de minar mi credibilidad también.

Pero lo hago porque supongo que vos valoras más este tipo de comunicación abierta.

No está mal recordar que acá NO recomiendo. Sólo es un espacio para reflexionar escenarios de inversión.

Y que cada tanto me voy a equivocar.

Desde que implementé la nueva pestaña de Aconcagua llamada “Portfolio”, recibió a más de 1.460 inversores que entran seguido a repasar los nuevos cambios.

Recordá que podes encontrarla en el menú principal o haciendo click acá abajo

No quiero extenderme tanto, por lo que repasemos brevemente la principal posición del portfolio respondiendo la pregunta más simple:

Por qué?

Porque es una petrolera colombiana experta en petróleo convencional, que compró 4 bloques importantes de SHALE OIL en Vaca Muerta (Mata Mora Norte-Sur y Confluencia Norte-Sur) para desarrollar su presencia en Argentina.

A su vez, el mercado también ignora sus excelentes activos colombianos por la simple presencia del presidente Petro, quien ganó las elecciones presidenciales de 2022 con sólo el 50.4% de los votos, una intención de voto en caída, y nuevas elecciones presidenciales en sólo 18 meses.

Un cambio de signo político para esos activos es el equivalente a comprar una carnicería en una villa peligrosa y urbanizarla con las fuerzas armadas.

La carne es igual de rica. Las persianas tienen el mismo óxido. Las heladeras enfrían igual.

Pero tu carnicería pasó a valer más de la noche a la mañana.

Incluso una crisis de deuda que impacte en los flujos de mercados emergentes puede gatillar una caída aún mayor de la imagen de Petro. Vientos de cambio político que pueden servir de hedge o contrapeso a una caída de las bolsas.

Porque como Argentina 2023… en estas cosas cuanto peor, mejor.

Como la empresa no es experta en shale, quien se encargará de operarla será su nuevo socio, Phoenix.

Mata Mora Norte ya está en producción, está geológicamente desriskeado, tiene reservas certificadas y un plan de desarrollo de 10.000 14.000 barriles por día hoy, a 40.000 bpd en 3 años.

Esto sólo Mata Mora Norte, que podría aportar a futuro USD 300 mill de EBITDA (asumiendo barril en 70 USD). La empresa tiene el 45% de este bloque.

En Confluencia ya empezaron a explorar 3 de los 7 pozos comprometidos.

A su vez, el fundador y vicepresidente actual es un chef que se come lo que cocina, porque tiene el 15.9% de la empresa.

Esto es, si toma malas decisiones se destruye a sí mismo y a su propia plata.

También, hace un año el management lanzó una oferta privada para recomprar el 10% de las acciones al mercado por USD 50 mill, a un precio de entre $9 y $10 por acción. Hoy valen incluso menos que eso: $8.6.

A su vez, en términos de endeudamiento, acaba de extender el vencimiento de gran parte de su deuda de 2027 a 2030, comprando tiempo suficiente para desarrollar sus planes y bajar el riesgo de tener que afrontar un vencimiento próximo en condiciones desfavorables.

No me extiendo más porque me copé escribiendo y se me fue largo. El resto lo dejamos para un próximo post.

Espero haberte podido contribuir con mi tesis actual, y cualquier comentario podés enviármelo respondiendo este email.

Te mando un abrazo y que disfrutes esta lectura en este día lluvioso,

Clarísimo, amigo! Muchas gracias por compartir este excelente análisis y esperemos que el mercado empiece a reconocer el valor en GeoPark...

Excelente post, Alan! Banco mucho que te la juegues por tesis tan específicas. En el libro Quality Investing de AKO hablan del "forensic self analysis" que se puede hacer con las tesis que no salen bien para identificar causas/contexto/patrones. Así que una tesis así puede tener valor incluso si sale mal: "All knowledge is cumulative" dice Pabrai. Lo de la situación política en Colombia en combinación con el problema del petróleo también me hizo acordar al Dhando Investor: "Mital loaded up on assets in severely distressed business in a severely distressed industry in a severely distressed countries and geographies. That´s distressed to the power of three". Apilar crisis para tener un mejor margen de seguridad en el precio de entrada puede llegar a salir bien si uno tiene coraje y paciencia. Saludos!